Chaque année, des milliers de salariés passent à côté d’une réduction d’impôt qui leur tend pourtant les bras. Les frais professionnels réellement engagés pour le travail restent, pour beaucoup, une boîte noire. Et pourtant, la loi permet d’aller bien plus loin que les éternels kilomètres domicile-bureau ou les tickets de repas. Plus d’une vingtaine de catégories de dépenses sont concernées, et certaines professions, musiciens, enseignants, infirmiers, agents commerciaux, pour n’en citer que quelques-unes, bénéficient même de règles adaptées à leur métier. Les stagiaires, les demandeurs d’emploi, ne sont pas oubliés non plus : ils peuvent aussi en profiter. Revenons sur les frais réels les plus fréquents, la méthode de calcul, les justificatifs à garder en cas de contrôle. Pour les curieux ou les pressés, une vidéo récapitule tout en bas de page, accompagnée des textes légaux et de la jurisprudence correspondante.

Dépenses réelles dans votre déclaration de revenus.

Les impôts accordent automatiquement un abattement de 10 % sur les salaires, partant du principe que chaque actif supporte des frais pour exercer son emploi. Mais il est possible de refuser cet abattement forfaitaire pour déclarer les frais réellement supportés. Dans ce cas, il faut renseigner la case 1AK avec le total des dépenses engagées pendant l’année. Lors de la déclaration en ligne, le service demande des précisions sur les calculs ayant mené au montant inscrit en 1AK. Aucun justificatif n’est à joindre à la déclaration, mais il est impératif de les conserver pendant trois ans en prévision d’un contrôle. Examiner les frais réels est particulièrement pertinent pour les revenus modestes : dépasser 10 % de 20 000 € est nettement plus accessible que de 60 000 €. Pour les salariés gagnant moins de 30 000 €, le calcul des frais réels s’avère la plupart du temps favorable. Même en l’absence d’impôt à payer, ne négligez pas cette démarche : ces dépenses réduisent aussi le revenu fiscal de référence (RFR), ce qui peut ouvrir droit à des exonérations de taxe d’habitation ou à certaines aides sociales.

Coûts réels connus : kilomètres et repas.

Comment déclarer les frais de transport professionnels ?

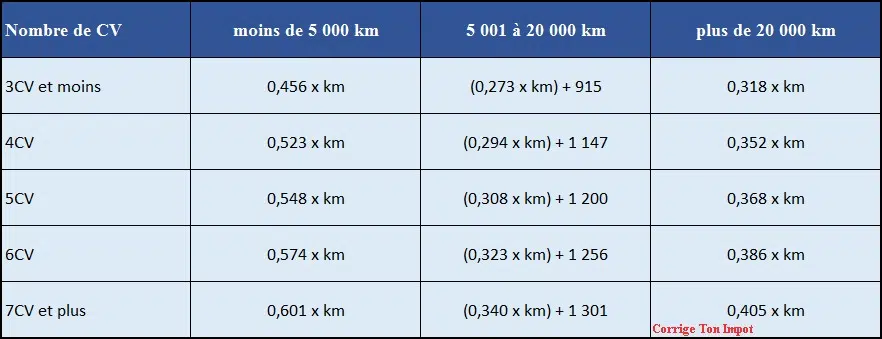

Chaque année, les services fiscaux publient un barème kilométrique permettant de chiffrer le coût du trajet domicile-travail, à déduire de ses revenus. Pour déterminer la distance, il faut comptabiliser un aller-retour par jour travaillé dans l’année (maison lieu de travail). Un plafond de 40 km en aller simple (soit 80 km par jour travaillé) s’applique, sauf situations particulières : emploi trouvé à plus de 40 km, précarité, mutation professionnelle, conjoint travaillant près du domicile, enfant malade ou en situation de handicap…

L’échelle kilométrique pour 2021 est la suivante :

Exemple : Monsieur Corrigetontax effectue 50 km pour se rendre au travail, 200 jours dans l’année 2020, sans remplir les conditions pour dépasser le plafond. Sa voiture affiche 5 chevaux fiscaux. Il doit se limiter à 40 km par trajet, soit 80 km/jour, totalisant 16 000 km annuels. Selon le barème, il applique la formule « 0,308 × d + 1 200 », soit 0,308 × 16 000 + 1 200 = 6 128 €. Il pourra donc déduire 6 128 € au titre des frais de transport. À ce montant, il est possible d’ajouter les frais de stationnement (parking, garage), les péages autoroutiers, et la part des intérêts d’un crédit auto correspondant à l’usage professionnel. Pour les changements de véhicule en cours d’année ou des situations spécifiques, le détail du calcul est disponible ici : tout sur l’utilisation du barème kilométrique pour les impôts. Enfin, il existe une alternative : le barème des frais réels, moins avantageux mais adapté à ceux qui louent leur véhicule (LOA), puisqu’il permet de déduire les dépenses exactes, assurance, réparations…

Déduire les frais de repas : mode d’emploi

Les repas pris sur le lieu de travail peuvent être déduits dans certaines limites. L’administration considère le coût d’un repas à 4,90 € (pour l’imposition 2021 sur les revenus 2020). Mais attention, il ne s’agit pas de déduire systématiquement 4,90 € par jour travaillé. Voici les différentes situations :

- Si vous pouvez rentrer déjeuner à la maison : aucune dépense déductible.

- Si vous ne rentrez pas chez vous à midi (éloignement, absence de restauration sur place) : déduction possible de 4,90 € par jour travaillé.

- Si vous mangez systématiquement au restaurant : la déduction correspond à « prix du repas, 4,90 € ».

- Si vous disposez d’une cafétéria sur le lieu de travail : la déduction est « prix de la cafétéria, 4,90 € ».

Dans tous les cas, il faut déduire la part patronale des titres-restaurant. Quelques exemples pour rendre tout cela concret :

Exemple :

- Madame Correcetontax apporte son repas au travail, pas de cafétéria, mais bénéficie de 8 € de tickets-restaurant financés à moitié par l’employeur. Déduction : 4,90, 4 = 0,90 € par jour.

- Monsieur dispose d’une cafétéria à 5 € : 5, 4,90 = 0,10 € par jour travaillé.

- Sans cafétéria ni ticket-restaurant, il mange au restaurant tous les jours pour 8 € : deux choix : déduire 4,90 € par jour, ou 8, 4,90 = 3,10 €. Il optera pour la solution la plus favorable, sans besoin de conserver les factures.

Dès lors que vous bénéficiez d’une restauration sur place ou de tickets-restaurant, la déduction des repas reste marginale. Sinon, il est possible d’ajouter 4,90 € par jour travaillé aux kilomètres déduits. À noter : le montant était de 4,85 € l’année précédente.

D’autres frais, souvent méconnus, peuvent aussi être déduits dans des situations courantes. Ces stratégies fiscales sont détaillées dans un guide pratique pour optimiser sa déclaration. Voici maintenant quelques postes moins connus, qui allègent la note fiscale de nombreux contribuables.

Professions spécifiques : enseignants, journalistes, artistes, vendeurs… des déductions sur-mesure

Certains métiers, en raison de leurs conditions particulières (travail à domicile, besoin d’un espace dédié…), donnent droit à des déductions spécifiques. Le télétravail a fait son entrée récemment, un sujet traité en détail ici : Peut-on déduire les frais de télétravail des impôts ? Pour ceux qui exercent une activité nécessitant un bureau ou une pièce dédiée (chercheurs, musiciens, journalistes, représentants, etc.), il est possible de déduire une partie des frais liés à ce lieu de travail. Un avantage fiscal à ne pas négliger. Le texte précise que cela concerne : « les professions impliquant des travaux d’études (artistes musiciens…), de recherche (enseignants, journalistes…), d’administration ou d’activités créatives (domotique, production à domicile…). Cela inclut aussi le stockage de matériels ou de produits utilisés dans l’exercice de l’activité, notamment pour les VRP. » Pour confirmer votre éligibilité, reportez-vous aux textes référencés en bas d’article.

Déduire les frais liés au local professionnel

Pour calculer la part de frais déductibles, il faut déterminer la superficie occupée par l’activité professionnelle dans le logement. Exemple : un bureau de 10 m² dans un appartement de 100 m² représente 10 %. Pour un studio, ce taux ne doit pas dépasser 50 %. Ensuite, il est possible de déduire au prorata :

- travaux réalisés,

- taxe foncière,

- taxe d’habitation,

- loyer, charges de copropriété,

- dépenses de fonctionnement (chauffage, électricité, ménage…),

- intérêts d’emprunt liés à l’achat d’un local professionnel.

Exemple : Monsieur Correcetontax, enseignant, n’a pas de bureau sur son lieu de travail et travaille donc à domicile. Sa pièce dédiée représente 20 % de son logement. Il a payé sur l’année : 1 000 € de taxe d’habitation, 300 € d’électricité, 10 000 € de loyer. Sa déduction : 20 % de chacun de ces postes, soit (0,2 × 1 000) + (0,2 × 300) + (0,2 × 10 000) = 2 260 €. Les sommes en jeu peuvent vite grimper, ce qui rend la vérification de votre situation d’autant plus utile. Si votre profession n’est pas formellement listée, une demande auprès de votre centre des impôts via l’espace « impots.gouv » permet d’obtenir un avis officiel. Un lien vers les contacts rapides du centre fiscal est disponible ici : à quelle vitesse puis-je contacter les impôts par écrit en leur posant une question ?

Matériel, mobilier, informatique : ce que vous pouvez déduire

Pour ceux qui travaillent chez eux, mobilier (bureau, chaise, étagère…), fournitures (stylos, agrafeuse…) et matériel informatique (ordinateur, téléphone, logiciel, imprimante…) sont déductibles si chaque acquisition ne dépasse pas 500 € HT (ou 600 € TTC). Au-delà, il faut pratiquer un amortissement (par exemple, un ordinateur de 630 € sera déduit sur trois ans à raison d’un tiers chaque année). Si l’usage est mixte (50 % professionnel, 50 % personnel), seule la part professionnelle est retenue.

Exemple : M. Corrigetontax achète un ordinateur à 630 €, une imprimante à 100 €, des fournitures à 50 €, un bureau à 400 €. Il déduira la totalité sauf l’ordinateur, amorti sur 3 ans. Soit : 210 € (ordinateur) + 100 € + 50 € + 400 € = 760 € déductibles. Gardez toutes les factures et justificatifs, qu’il s’agisse d’équipement, d’électricité ou de charges, pour répondre à une éventuelle demande de l’administration.

Changement de domicile : pensez à vos justificatifs !

Dès lors que l’employeur rembourse la dépense, elle ne peut être déduite. Cette règle vise principalement les frais de déménagement, mais s’applique aussi à d’autres postes comme le transport. Lorsqu’un nouvel emploi ou une mutation impose un déménagement, il devient possible de déduire :

- les frais de déplacement pour transporter les personnes,

- les frais pour le transport des biens,

- les paiements à l’entreprise de déménagement.

Le barème kilométrique s’applique pour chiffrer les déplacements, et la conservation des factures est indispensable si vous faites appel à des professionnels. La jurisprudence interdit en revanche de déduire les frais d’ameublement (achat de rideaux, peinture…).

Double résidence : les frais déductibles en cas d’éloignement professionnel

Certains salariés, contraints de vivre loin de leur domicile principal pour des raisons de travail, doivent louer ou acheter un second logement. Cette situation ouvre droit à la déduction des frais de double résidence, sous réserve de remplir les critères énoncés dans les textes :

- Un seul aller-retour par semaine peut être déduit,

- Deux repas quotidiens sont pris en compte,

- Le loyer du second logement (ou les intérêts d’emprunt en cas d’achat) s’ajoutent aux frais déductibles.

Stagiaires, étudiants, personnes en recherche d’emploi : des frais spécifiques déductibles, même sans être imposable

Les dépenses de formation peuvent être prises en compte, dès lors qu’elles servent à trouver, conserver ou améliorer un emploi. Sont concernés : frais d’inscription, déplacements, impression et envoi de documents, paiements à des organismes comme le CNED. Voici quelques exemples pour illustrer :

- Un futur pâtissier déduit ses frais de formation,

- Un enseignant prend en compte les frais d’impression et de diffusion de sa thèse,

- Un artiste déduit ses cours de chant ou de danse.

Les frais de stage et de recherche d’emploi suivent la même logique : impression de CV, déplacements à des entretiens (au barème kilométrique), frais de téléphone ou de courrier, tout peut être intégré, même si votre impôt sur le revenu est nul. Cela permet de réduire le revenu fiscal de référence, avec à la clé moins de taxe d’habitation et davantage d’aides sociales (RSA, APL…).

Certains métiers seulement : vêtements et nettoyage à sec

La question des frais d’habillement est source de confusion. Contrairement à une idée répandue, les salariés tenus de porter un costume-cravate n’ont aucun droit à ce titre. Les seuls concernés sont :

- Les ouvriers avec vêtements de travail spécifiques (bleus, chaussures de sécurité…),

- Les artistes chorégraphiques (collants, justaucorps, pointes…),

- L’uniforme officiel des membres de l’université, des officiers, des préfets, des magistrats,

- Les maîtres d’hôtel (chemises blanches),

- Les moniteurs de ski (combinaison spécifique).

Pour ces professions, le prix d’achat et les frais d’entretien (nettoyage, blanchisserie) sont déductibles. Pour tous les autres métiers, ces dépenses sont expressément exclues par l’administration fiscale. Les textes ne prévoient aucun droit à déduire le coût du coiffeur ou du maquillage.

Panorama des autres frais déductibles

La liste des frais admis en déduction est vaste. Parmi les postes peu connus, on retrouve :

- Les primes de connexion (cas particuliers d’optimisation),

- Les frais de mission non remboursés (hôtel, repas, kilomètres lors de déplacements professionnels),

- Les frais de traitement,

- Pour les travailleurs de nuit, la possibilité de déduire plusieurs repas et trajets par jour,

- Les abonnements professionnels à des revues ou journaux,

- Les artistes (musiciens, sculpteurs, danseurs…) avec des règles spécifiques selon leur situation.

Si la crainte de commettre une erreur ou de surestimer vos frais réels vous freine, sachez que le risque de redressement reste limité tant que les montants restent cohérents avec votre activité. Tous les détails de calculs, les textes applicables et la jurisprudence sont accessibles dans la vidéo (et ses références) à la fin de l’article.

Déclaration à la source et frais réels : ce qui change (ou pas)

Le passage au prélèvement à la source n’a modifié en rien la possibilité de déclarer ses frais réels. Il est toujours pertinent de les optimiser, car cela réduit le revenu imposable et donc l’impôt effectivement prélevé. Les frais réels constituent une déduction ; ils interviennent dans le calcul du taux de prélèvement. Ce taux, basé sur la dernière déclaration, intègre les frais réels. Si vos frais varient fortement d’une année sur l’autre, une régularisation interviendra en septembre.

Face à la complexité du système fiscal, s’armer de patience et de précision peut transformer radicalement le montant à payer. Et si demain, c’était vous qui profitiez d’un remboursement inattendu grâce à une déclaration enfin ajustée à la réalité ?