Remplir une déclaration de revenus fonciers n’a rien d’anodin. Si vous louez un logement vide, le formulaire 2044 devient vite un passage obligé, et chaque case peut faire la différence sur la somme finale à payer. Entre le régime micro-foncier et le réel, il ne s’agit pas seulement de cocher une option, mais bien d’optimiser chaque euro. Les règles du jeu fiscal sont claires : signalez les loyers, retranchez les dépenses admises, et le reste part directement à la moulinette de l’impôt. Ce guide détaille précisément les frais déductibles, en reprenant ligne par ligne la déclaration 2044. Impossible de s’autoriser la moindre approximation : prenez le temps de passer chaque champ en revue, car l’impact sur vos impôts, et vos prélèvements sociaux (17,2%), se mesure en dizaines, parfois en centaines d’euros.

Exemple concret : M. CorrecetonTax enlève 100 euros à ses revenus fonciers. Résultat immédiat : 11 euros de moins en impôt (pour la tranche fiscale à 11%) et 17,20 euros de moins en prélèvements sociaux. Le calcul est limpide.

Pour ceux qui préfèrent la vidéo, un tutoriel se trouve en bas de page pour compléter la 2044 en ligne sur tax.gov. Rappelez-vous : les montants perçus et les charges payées en 2020 se déclarent en 2021. Malgré le prélèvement à la source, la 2044 reste indispensable. Attention, si vous détenez le bien via une SCI, la démarche diffère : consultez Comment remplir la case de retour SCI 2072 après la boîte.

Comment remplir la déclaration de revenus fonciers 2044, étape par étape

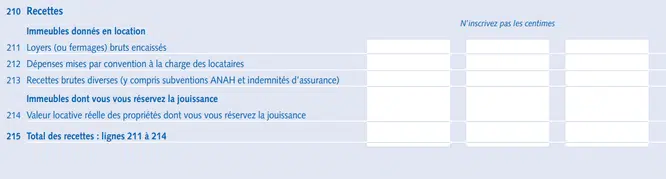

Loyers et revenus fonciers : lignes 210 à 215

La ligne 211 recueille tous les loyers encaissés l’année précédente, y compris ceux perçus en avance. Si, par exemple, vous avez reçu 10 000 € de loyers et 1 000 € d’avance pour l’année suivante, la case 211 doit afficher 11 000 €. En cas d’abandon de loyer pour cause de crise sanitaire, une mesure fiscale spécifique existe : crédit d’impôt ou exonération si vous avez abandonné le loyer pendant le coronavirus.

La ligne 212 concerne le cas où certaines charges, normalement à la charge du bailleur, ont été payées par le locataire. Par exemple, si le locataire règle directement des travaux, ce montant doit être ajouté et sera imposé comme un loyer.

La ligne 213 sert à déclarer les subventions, notamment celles de l’ANAH. À l’inverse, le dépôt de garantie n’est pas à inclure, sauf si vous l’utilisez pour compenser un impayé, auquel cas il devient fiscalement assimilé à un loyer.

La ligne 214, elle, vise uniquement les propriétaires qui offrent un hébergement gratuit.

Le total de ces montants sera reporté en ligne 215, constituant le revenu brut foncier sur lequel s’appliqueront les déductions.

Frais et charges déductibles : lignes 221 à 230

Voici l’étape où chaque détail compte. Tout montant inscrit entre les lignes 221 et 229 vient diminuer votre base imposable et vos charges sociales.

Pour vous repérer parmi les déductions, voici les principales lignes à ne pas négliger :

- 221 : Salaires et charges sociales pour le personnel d’entretien, honoraires de gestion, frais de comptable (il peut détailler sa facture pour rendre une partie déductible), adhésion à une association d’aide à la gestion locative, frais d’avocat ou d’huissier pour litiges liés au bien.

- 222 : Forfait de 20 € par logement loué, censé couvrir les frais de correspondance avec le locataire.

- 223 : Primes d’assurance relatives au bien loué.

- 224 : Travaux d’entretien, de réparation ou d’amélioration (hors construction ou agrandissement). Il faut bien conserver les factures, détailler la nature et la date des travaux. Pour l’année 2020, une particularité existait avec les champs I,N pour déclarer certains travaux urgents, mais ce n’est plus le cas pour la déclaration 2021.

- 225 : Dépenses supportées à la place du locataire. Par exemple, si le locataire est parti sans régler un ramonage à 80 €, cette somme est déductible ici.

- 226 : Indemnités versées au locataire en cas de départ négocié dans le cadre d’une relocation. Si vous reprenez le logement pour vous y installer, ces indemnités ne sont pas déductibles.

- 227 : La taxe foncière, mais attention : la taxe d’enlèvement des ordures ménagères, elle, n’est pas déductible puisqu’elle incombe au locataire. Vérifiez bien la distinction sur l’avis d’imposition et réclamez au locataire si besoin.

- 228 : Pour les locations relevant de dispositifs Besson ou Borloo uniquement.

- 229-230 : Pour les biens en copropriété, le syndic fournit une ventilation entre provisions et charges réellement déductibles. La ligne 229 permet de déduire les charges courantes, la 230 de réintégrer la part des provisions non réellement utilisées pour des dépenses déductibles.

Illustration : M. Correcetontax a payé 1 000 € de charges de copropriété en 2019, déduites dans sa déclaration de 2020. En 2020, il verse 1 100 €, et le syndic précise que 800 € seulement concernent des dépenses admises en déduction. En pratique, il inscrira 1 100 € à la ligne 229, et 200 € à la 230 pour réintégrer la part non déductible. Ce calcul nécessite souvent de demander des informations détaillées au gestionnaire, qui ne les fournit pas toujours spontanément.

L’ensemble des charges déductibles figure ligne 240. Seule la ligne 230 vient augmenter le revenu foncier imposable.

Pour la déclaration 2021, une nouveauté : la case 230 bis. Vous pouvez approfondir son fonctionnement ici : le nouveau champ 230bis sur déclaration de revenus fonciers 2021 : quelle réintégration entre les travaux déduits dans les règlements ?

Déduction des intérêts d’emprunts : ne rien laisser de côté

![]()

La ligne 250 concentre un enjeu majeur : la déduction des intérêts d’emprunt. Ne vous arrêtez pas aux seuls intérêts : intégrez aussi les frais de dossier, la commission bancaire, la contribution au fonds de garantie, les frais d’hypothèque et l’assurance emprunteur. Même si le logement n’est pas encore loué, ces frais restent déductibles et peuvent générer un déficit foncier.

Une fois les cases remplies, le montant du revenu foncier imposable apparaît ligne 263. C’est sur cette base que seront calculés impôt sur le revenu et prélèvements sociaux.

Pour ceux qui le souhaitent, un tutoriel vidéo détaille chaque étape du remplissage en ligne de la 2044. Pensez à consulter le guide ci-dessous pour éviter toute erreur, surtout dans les sections spécifiqueset découvrir toutes les méthodes d’optimisation fiscale pour une location vide.

Louez-vous un bien non meublé, avec ou sans dispositif Pinel ? Pour optimiser votre fiscalité, prenez le temps d’analyser chaque poste de déclaration. Un guide complet vous accompagne, étape par étape, pour tirer le meilleur parti des règles fiscales et faire les bons choix : crédit d’impôt, déduction des charges ou report pour la plus-value ? Que faire si un prêt ou des travaux ont été omis lors de la déclaration précédente ? Où trouver chaque champ sur la déclaration en ligne, que peut-on réellement en retirer ? Comment ajuster le prélèvement à la source lors d’une nouvelle location ? Les bons réflexes au bon moment peuvent vous éviter de mauvaises surprises et réaliser de belles économies.

Guide fiscal pour les locations vides classiques

Guide fiscal pour la location d’un bien Pinel

Maîtriser la déclaration 2044, c’est refuser de laisser filer des euros inutilement. Un formulaire bien rempli est un rempart contre la fiscalité subie. Cette année encore, chaque ligne compte. Pourquoi laisser l’administration décider seule de votre impôt, alors que quelques minutes suffisent à reprendre la main ?